必博(中国)Bibo·官方网站必博(中国)Bibo·官方网站

必博(中国)Bibo·官方网站必博(中国)Bibo·官方网站

发布时间:2024-08-31 08:09:20 次浏览

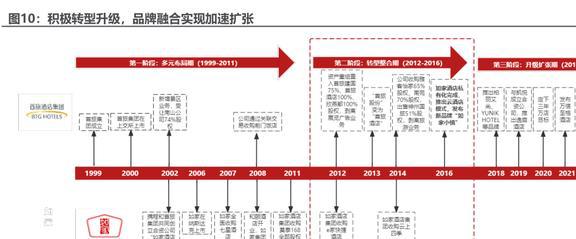

规模稳定位居国内第三,酒店业务贡献主要营收/毛利。公司为1999年由北京市人民政府1999年批复批准,首旅集团作为核心发起人成立的综合性酒店旅游集团。

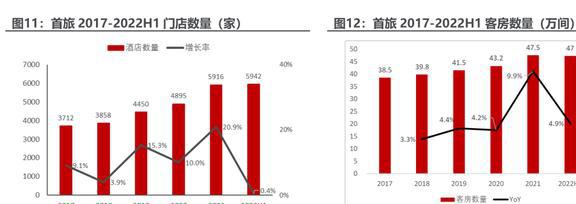

2016年私有化如家酒店集团后实现规模跃升,此后房量稳定居于国内前三位。截至2022H1,公司开业酒店5941家,客房数47.3万间,2021年后在国内酒店业中市占率突破3%。

公司2000年上市时,主要业务包括旅游服务、酒店、展览广告等,2002年受让南山公司股权、布局景区板块;而后逐渐剥离旅行社、展览,仅保留酒店、景区业务:2017年到2022年,酒店运营收入在公司营业收入/毛利占比均在94%以上左右,构成绝对的业务主体;2020年后酒店板块盈利受疫情拖累较大,毛利占比有所下降。

原首旅酒店主要以建国系、京伦系、南苑系等高端酒店为主,及欣燕都、雅客怡家等少部分经济型酒店,2016年收购如家后,经济型酒店规模快速扩大,构成公司产品主题,并吸纳了如家精选、如家商旅、和颐等中高端品牌,产品矩阵进一步完善。

为实施核心发展中高端酒店品牌战略思想,公司于2016年成立中高端事业部,2016年之后先后推出扉缦、璞隐、金牌驿居、逸扉等中高端新品牌,并依托如家商旅、精选等品牌发力,中高端客房占比不断提高;同年,针对非标准化存量单体酒店市场,推出非标酒店品牌“云品牌系列”和“华驿系列”,2020年,公司成立新品牌发展事业部,主管非标加盟产品;此外公司还通过如家小镇、漫趣乐园等产品试水度假、亲子等多元住宿业态。

截至2022年10月1日,公司控股股东为北京首都旅游集团有限责任公司,持股比例为34.39%,实际控制人为北京市人民政府。2016年如家酒店完成私有化后,原如家酒店股东携程旅游信息技术(上海)有限公司成为首旅酒店第二大股东,持股比例为12.63%。

2021 年,首旅酒店向包括控股股东首旅集团在内的13名特定投资者非公开发行A股股票,发行总数约1.34亿股,募资总额不超过人民币30亿元。本次非公开发行新增股份已于2021年12月16日完成托管手续登记。首旅集团获配约4617万股,获配金额约10.3亿元。

公司股东首旅集团于1998年2月成立,经20余年的发展已实现“文娱、商业、住宿、餐饮、出行”全覆盖,旗下拥有“首旅酒店”、“王府井”、“全聚德”三家上市公司,总资产规模超千亿元。依托集团旗下多元化资源,首旅能够链接文旅休闲消费多板块资源,与集团旗下景区、商业等板块形成充分联动,通过各种跨界合作必博bibo体育网址,将吃、住、行、游、购、娱六大板块的资源连接起来,形成互通、互生、互动的顾客价值生态圈,为顾客提供多元化服务及产品。

首旅酒店前身为北京首都旅游股份有限公司,成立于 1999 年。酒店初期业务广泛,包括酒店运营管理、景区运营、展览广告等业务。2002 年公司受让南山公司 74%的股权,新增景区业务;2008 年收购前门饭店,新增酒店类资产。

2012 年公司与首旅集团进行资产置换,置入首旅建国(75%)、首旅酒店(100%)、欣燕都(100%),置出北展展览分公司,剥离展览业务。2014 年收购南苑股份(70%)、雅客怡家(65%),出售神舟国旅 51%股权,剥离旅游业务。2016 年公司与如家酒店完成合并,酒店业务占比大幅提升。

公司继续强化酒店业务,中高端和软品牌双双发力,实现结构升级&规模扩张,2019 年前后,公司与凯悦酒店合资设立酒店管理公司,推出品牌逸扉酒店,与春秋集团合作,推出品牌嘉虹酒店;2020 年提出“三年万店”目标,加速扩张酒店业务规模;2022年推出如家商旅2.0,推动品牌升级。

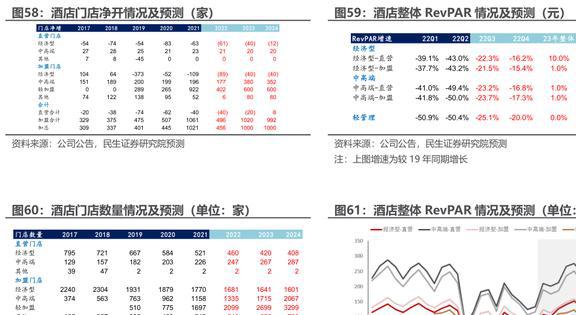

17-21年门店稳步扩张,驱动营收亦不断增长;22H1疫情扰动,规模增长有所承压。公司2017-2021年整体规模持续增长,门店数年化增速达12.4%,客房数年化增速达5.4%。2021年公司逆势扩张,拓店有所提速。

公司2018-2021年实际开店 622/829/909/1418家,略高于其计划的450/800/800/1400 家。22H1受疫情扰动影响,开店增速放缓并出现了一定范围的闭店,致门店规模增长有所承压。

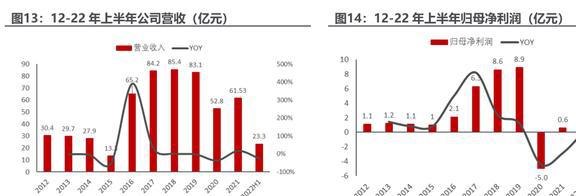

受疫情影响,公司2020年营收同比下降36.46%,归母净利润下滑至-4.96亿元,2021公司营收增长16.53%至61.53亿元,归母净利润回升至0.56亿元;2022H1公司营收下降25.88%至23.30亿元,归母净利润下滑至-3.84亿元。受疫情反复影响,2022H1 同比由盈转亏,上半年利润明显承压。

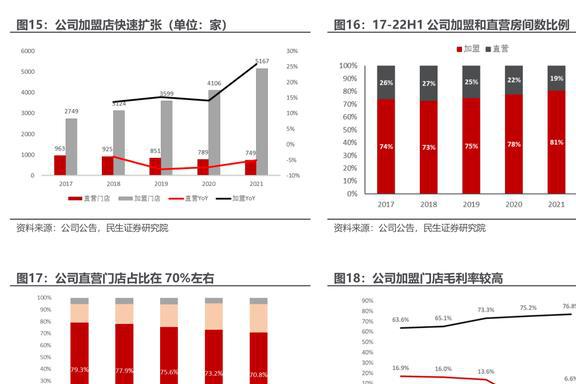

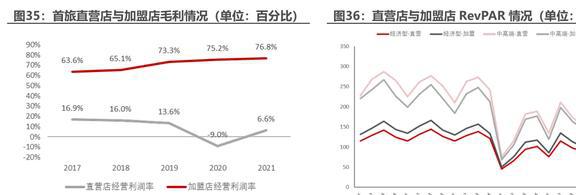

近年来,加盟成为公司展店主要方式,近三年新开店中绝大部分为加盟店,加盟占比不断提高,2022H1加盟店房量占比已达82%,构成公司门店主体。

从营收占比来看,尽管直营门店数量整体有所下降,其在营收中占比仍在70%以上;从盈利能力来看,加盟模式整体毛利率在60%-80%之间,大大高于直营门店水平,公司未来在轻资产化经营的方针下,加盟业务营收占比不断提高,改善整体的经营能力。

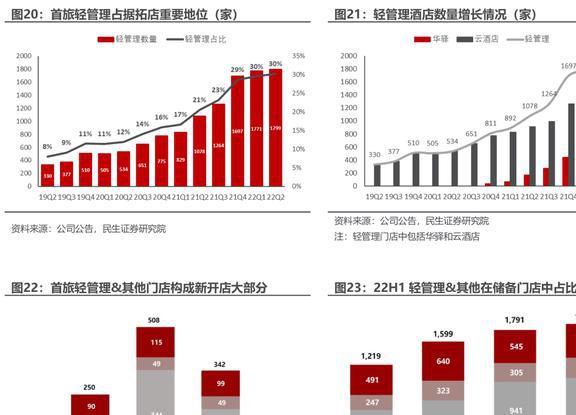

首旅推出轻管理模式,加盟聚焦低线年以来,公司推出轻管理模式,其中包括云品牌和华驿酒店,云上四季民宿。

云品牌包括经济型的派柏云、睿柏云和中高端品牌素柏云、诗柏云等,其中以主打下沉市场的经济型云品牌为主;2020年“华驿”正式成为如家酒店集团旗下品牌之一,亦主要采取轻管理模式;云上四季品牌则主打民宿产品;轻管理模式不需要加盟酒店进行标准化改造,只需改换品牌,同时亦不派驻店长,而是采取线上管理赋能和区域管理人员巡店(华驿)的轻量化方式进行管理输出;这一模式主要适应中小房量业主的加盟需求,整体加盟门槛亦较低(云酒店定位30-60间,华驿定位20-40间)。

2019/2020/2021/2022H1公司酒店数量4450/4895 /5916/5942家,规模持续扩张,其中轻管理为公司近年来拓店主力,根据公司披露,20H1/21H1/22H1新开店中轻管理占比分别为50.8%/67.7%/56.7%;截至22Q2,轻管理门店数已达1799家,占全部门店的30%。此外,在公司储备门店中,轻管理门店占比依然超过50%,为公司后续的快速增长提供支撑。

云酒店是在公司的特许委托管理模式上更进一步推出的非标准化酒店品牌,为资金有限的中小型业主提供了性价比更高、更加灵活的选择,减轻了加盟压力。除了更低的加盟费率和门槛外,云酒店为加盟酒店的赋能主要体现在三个方面:

疫情影响下,中小型单体酒店抗风险能力较弱必博bibo体育登陆,经营受到较大冲击,寻求连锁品牌支持的意愿增强;公司利用云品牌及华驿品牌,把握市场机会,将在后疫情时代加速整合中小单体酒店,预计未来新开店中轻管理店占比将继续保持增长,成为公司展店扩张的重要力量,在低线城市占据更大的市场份额。

公司目前正处于轻资产转型阶段,但在三大集团中开业门店直营占比仍然较高。截至21年底,首旅酒店直营门店营收占比达71%(锦江直营收入占比为47%、华住为63.5%),截至22H1,首旅酒店旗下直营门店为719家,占比12.1%,分别高出锦江/华住 4.1/3.2pct。

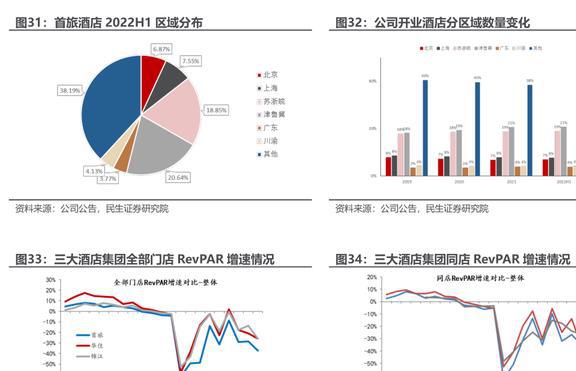

从酒店房量区域分布来看,2022H1,公司酒店主要布局在津鲁冀(20.64%)、苏浙皖(18.85%),华北和华东区域公司规模优势突出,首旅在北上两地酒店数量占比均高于锦江,由于21年下半年以来北京/华北地区以及上海的防疫措施较全国地区更加严格,导致首旅受受疫情冲击更大,表现为21H1以来公司同店RevPAR较19年恢复情况与锦江/华住进一步拉大;而后续北京区域防疫措施边际改善下,看好首旅经营修复程度亦更加显著。

直营酒店固定成本占比较大,营业利润率较低。在直营店营业成本中,租赁费/折旧摊销等为固定成本,职工薪酬随入住率变动的空间较小。

2017年公司推出了经济型如家品牌的升级版本如家Neo 3.0,并于2018年后开始针对存量门店大规模的升级改造,因此资本开支亦有所上升;截至2020年,公司占比超过60%的直营如家门店已改造成Neo版本,参照公司披露的案例数据,我们认为改造后,如家新版本RevPAR有望超过此前的20%以上。

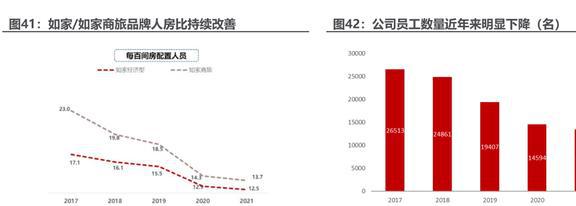

面对疫情的挑战,2020年后公司开展了全方位的降本增效,通过流程优化、智慧酒店等发力提高人员效率;根据公司披露,公司核心品牌如家/如家商旅整体人房比近年均有了明显下滑:其中如家经济型人房比从2019年至2021年分别为15.5/12.9/12.5,如家商旅人房比则分别为18.5/14.3/13.7。我们预计,上述改善具备可持续性,将优化疫情后酒店的成本结构,进一步释放利润。

继承高端酒店基因,中高端占比持续上升。首旅在私有化如家以前高端属性较强,早在2010年前就拥有建国、京伦、南山、南苑等品牌。

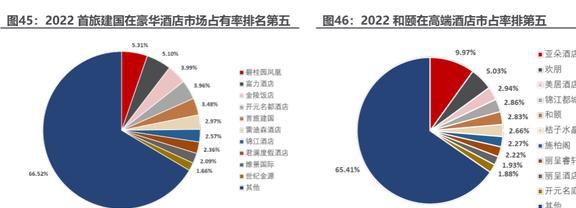

根据盈蝶咨询口径,2021 年末首旅建国、和颐两大品牌在奢华和高端酒店市场中均排名第5位,市占率分别达 3.48%和 2.83%。2016-2022H1 年,公司每年新开门店中中高端酒店占比保持在 25%-40%水平,中高端酒店数量由 2016 年末的317 家快速增加至 2022H1 的 1452 家,CAGR (不含2022)约为 34.3%。

为避免同业竞争,上市公司股东首旅集团承诺将于2022年12月31日之前将首旅置业持有的诺金公司 100%股权转让给首旅酒店或其下属公司,其中包含诺金酒店/环球影城中的诺金度假酒店,日航酒店,凯宾斯基以及安麓/安岚等奢华型度假酒店品牌,该批资产注入将进一步丰富公司在高端/奢华领域的产品组合,强化公司竞争力,带来收入及利润增量,我们预计该批资产稳态情况下为公司带来数千万的管理费收入(数十家门店左右,根据酒店行业一般情况估算,单店管理费收入在100万左右)。

2021年10月首旅安诺成立,旨在布局高端奢华品牌,刘晨军出任 CEO,其先后任职美国温德姆酒店集团大中华区总裁、意大利歌诗达邮轮中国区总裁、法国雅高酒店大中华区发展总经理,具有丰富的高端酒店酒店管理经验。

随着地产发展逐渐趋缓,此前通过挂牌国际高星酒店提高商业配套的定位,进而提高周边地块和住宅价格的综合项目开发思路亦逐渐让位于追求酒店资产本身现金流回报的资产管理思路。

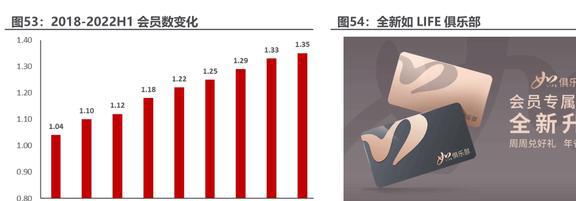

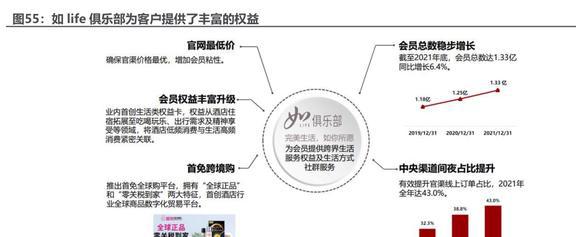

公司在 2021 年推出的“如 LIFE 俱乐部”在原有会员体系升级后,围绕尊享酒店权益、精彩跨界权益、多元化本地生活、精准圈层运营四大版块,为不同城市的会员提供除住宿以外 230 多项不同的跨界生活服务权益及生活方式社群服务。

我们预计公司22/23/24年分别净开门店456/1000/1000家,由于公司此前坚持中高端化和轻加盟门店下沉战略,我们假设轻加盟和中高端加盟店构成净开门店的主体,轻加盟占净开门店的60%,未来中高端加盟门店开店占比进一步提高;经济型、中高端门店开业情况参照历史数据设定;

我们预计2023年国内整体出行需求修复,公司经济型直营店在升级改造的加持下,整体RevPAR较疫情前增速达10%,经济型-加盟、中高端-直营、中高端-加盟部分门店整体较19年同期+1%,轻管理恢复至19年同期水平;24年随着行业景气度进一步演绎,经营数据较19年增幅进一步提高。

海南南山景区作为成熟的观光游目的地,看好疫情后整体旅游人次快速修复至疫情前水平;随着消费水平提高,单个游客贡献收入整体持续增长,成为公司景区业务增长的核心支撑。

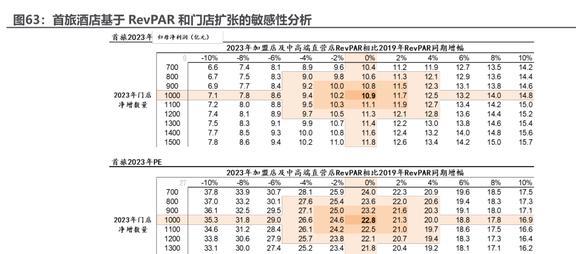

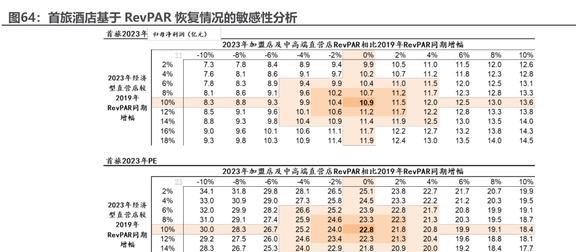

我们选择公司酒店RevPAR恢复水平和开店情况作为核心驱动变量进行敏感性分析;由于公司对经济型直营店进行了较大范围的升级改造,在敏感性分析1中,我们假设经济型直营店同比19年同期增速情况较其他+10%;在敏感性分析2中,我们假设净开店为1000家,分别以经济型直营店同比19年同期增速和其他门店同比19年同期增速作为两个核心变量进行分析。

以主营业务为酒店运营和管理为标准,我们选择A股锦江酒店、君亭酒店,港股的华住集团作为可比公司;以2022年10月24日股价计算,公司2023/2024年PE落后于落后于可比公司平均的39/28x;由于公司产品结构和区域分布问题,公司21年下半年以来经营数据恢复情况落后于其他头部酒店集团,压制公司估值;看好随高端注入、后续疫情复苏,公司经营数据有望修复,带动估值提振。

咨询热线:0577-65886666

咨询热线:0577-65886666 联系地址:浙江省瑞安市万松东路555号

联系地址:浙江省瑞安市万松东路555号 联系邮箱:raihotel@raihotel.com

联系邮箱:raihotel@raihotel.com