必博(中国)Bibo·官方网站必博(中国)Bibo·官方网站

必博(中国)Bibo·官方网站必博(中国)Bibo·官方网站

发布时间:2024-11-04 21:03:08 次浏览

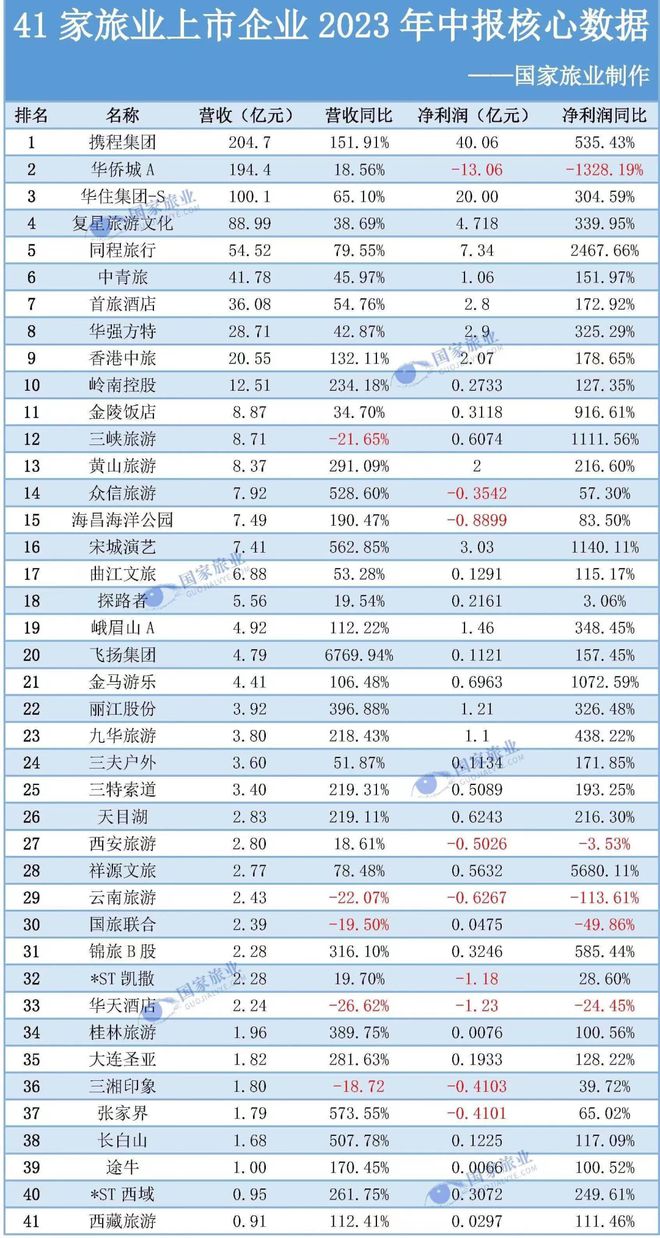

今年上半年,旅业井喷,多项指标都超过了2019年同期声水平,今年旅业大部分商家应该都赚到了钱。商家虽然赚到了钱,但一看下面这组数据就高兴不起来了。

国家旅业统计了41家旅游业上市公司今年上半年的业绩情况,41家企业,2023上半年净利润总和约76.28亿元,平均净利润约1.86亿元,而携程的营收和利润都很高,今年上半年的净利润是40.06亿元。

由此可见,携程每年旱涝保收,即便是商家亏钱,该给平台的佣金,一个子都不能少,最后有了那句:天下苦携程久矣。

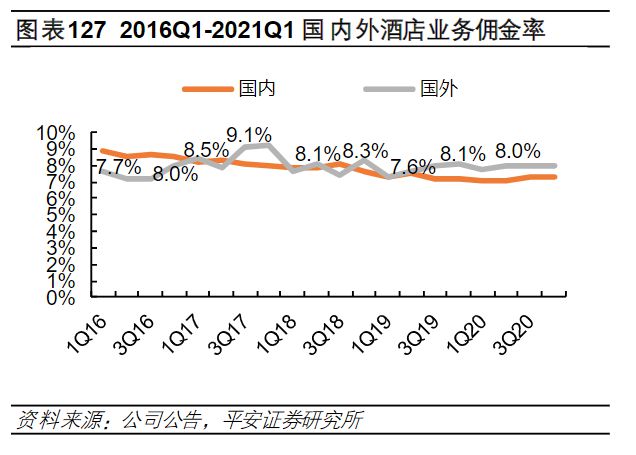

2020年,携程的GMV是3950亿,收入是183亿,用这两个数据粗略的计算,平均抽佣比例是4.6%左右。不过携程对商家的抽佣比例跟细分行业和商家的议价能力有关,对于酒店行业来说,抽佣比例在7%-8%,略低于国外酒店。

酒店行业的净利润率本来就不高,很多酒店都达不到10%,因此即便是7%的抽佣比例,也能带来不小的压力,但这几年的抽佣比例出现了下降趋势,主要原因是酒店连锁化率提高。

一方面增强了连锁酒店的议价能力,另一方面是这些连锁酒店自建直销渠道必博bibo体育下载,降低了对平台的依赖,除此之外,新的平台竞争者进场搅局,也让平台的议价能力被削弱。

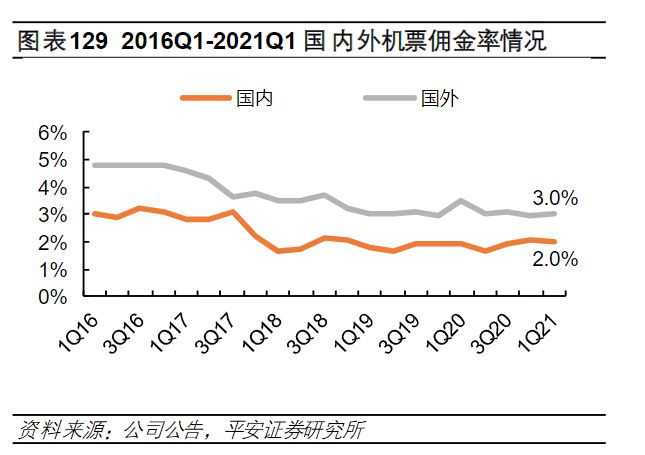

在机票预订方面,国内的佣金率是2%,国外是3%;汽车票佣金率不到1%;火车票没有分销权,可以得到1%-2%的增值服务费,未来,交通佣金率很难再提高。

商家对抽佣的抱怨可以理解,因为大家都会认为平台是躺着就把钱赚了,还没啥风险,而自己累死累活,搞不好还要亏损。

这么大一笔没有利息的资金躺在账上,携程的现金流就相当的充沛,用这笔钱随便买个国债,一年少说也有2%-3%的收益率,相当于是2.7-4亿的无风险利润。

不过对于商家就不友好了,旅业常常都会遭遇现金流短缺,如果周转不过来就只能去借高息,无形中增加了商家的成本,压缩了利润。

被商家普遍吐槽的此类条款非常多,有些是明面上的,有些是嘴上不说,但大家心里都懂的。比如,任性提高抽佣比例,不能拒单,全平台最低价,供应商零售转代理,强推平台资源包等等。

在传统的观念里,成本降低,利润就增加。所以会想当然的认为减少了OTA平台的佣金,商家就能赚到更多的钱。然而,实际情况并非如此,因为利润由价格和成本共同决定。

这种情况在楼市也出现过。很多人认为,只要房价涨,租金就会涨。然而,这两者根本没有必然关系。决定租金的是待出租房屋数量和求租者人数。最直接的证明就是最近十几年房价的涨幅远高于租金的涨幅。最终导致中国房屋的租金回报率连2%都不到。

那些认为没有携程,商家就能多赚钱的人,是犯了逻辑上的归因错误。这就好比,难道没有电商,实体店就能好过吗?恐怕未必吧。餐饮就是无法电商化的行业必博bibo体育app,但餐饮店照样很惨。

如果商家的产品本身有很强的差异化,完全可以通过提价把成本转嫁到消费者头上。然而,绝大多数产品都是同质化竞争,根本没有提价的底气,你敢提价,消费者立马用脚投票。

不少商家都在抱怨,携程对商家非常不公平,只要消费者投诉,受伤的总是商家,即便自己有理都很难说得清。

毕竟商家最缺的就是流量!因此,平台肯定会把金主爸爸伺候得服服帖帖。如果商家不服气,非要争个你死我活,最终的结果可能就是商家赢了道理,输了流量。

前文讨论了,无论有没有平台,决定利润的,始终是供需关系。但平台的出现会加速供需达到平衡的速度。

假设一个镇上有10个包子铺,他们的包子都卖2块钱一个,后来有个包子铺采购到了价格更低的面粉和肉,导致他的成本更低。为了抢占更多的市场份额,他会选择降价销售,比如降到1.5元。镇上的人就会都跑来他家买包子,导致其他包子铺生意惨淡。

在这3个月时间里,其他包子铺还有苟延残喘的机会!但如果成本无法降低,这些包子铺的命运早就注定了。

如果此时人手一部手机,镇上的人可以通过手机在3天之内全部都知道降价的消息。那么留给其他包子铺的时间就非常短暂。

为啥在携程上的价格更低呢?主因不是携程的那些制度,而是商家都知道,这里没有信息差,价格挂高了就无人问津。

而且平台这里有流量,为了让消费者快速发现你的店,就只能给平台交“租金”,换来消费者的潜在订单。现在有些消费者鬼得很,他们不仅在携程上对比价格,还要在其他平台和公司官网(包括APP和微信小程序)对比。甚至直接打电话到酒店问挂牌价,然后选择最便宜的那个渠道。

由于信息差被加速消灭,那些以来信息差生存的中间商就面临灭顶之灾。比如,以前代理机票和火车票的中间商。

但并非所有中间商都会被消灭,主要看这个中间商 有没有不可被替代的本领。比如,房产中介提供的不仅仅是房源信息,他们还提供房屋买卖一系列法律、合同、信任、金融等方面的服务。

比如,微信上的用户越多,你就越不可能换成其他App,因为你的朋友都在微信上。除非出现一个有无限资金的人,愿意花大钱补贴,让别的平台上的用户全部迁移到自己的平台上。

即便是这样,也不一定能成功,这还牵涉后期的运营、管理和服务,如果用户体验不好,还是会回到原来的平台。

平台经济这么多年,我们能看到的逆袭案例很少,就拼多多算一个。平台的垄断还有一个更恐怖的地方,那就是,他们会到处收购和参股。

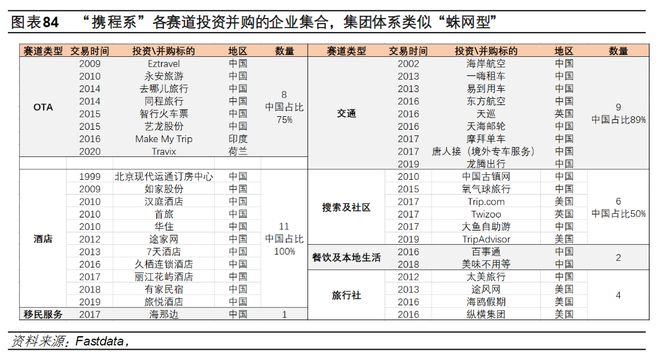

从上表 就可以看到,携程控制的版图非常大,光是OTA平台就有去哪儿、同程旅行、途牛、艺龙等等。所以它的市场份额比我们表面看到的还要大。

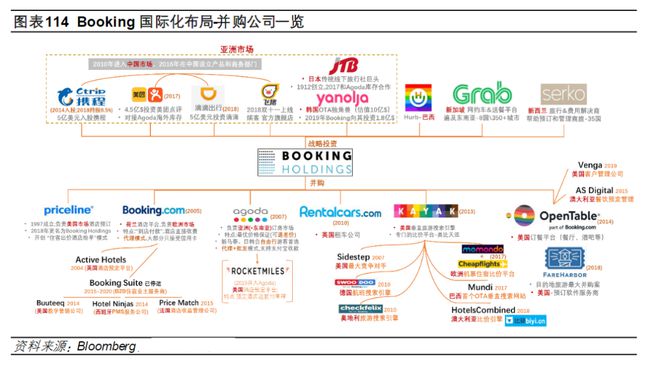

如果再往携程的上面找,还可以发现,携程早期的股东中还有国际OTA巨头booking!而booking的版图就更大了,见下图。

由于booking的垄断能力更强,所以它的整体佣金率达到了15%以上,远不是现在的携程能比的。

这是有可能的,很多商家都在回忆携程收购去哪儿之前的日子,不过咱们国家的国情可能会有一些不一样,就看未来监管对平台垄断的宽容程度了。

平台一旦垄断,受伤的就不仅仅是商家了,消费者也逃不出魔掌!比如,我们最熟悉,也谈论最多的大数据杀熟。未来随着人工智能的发展,指不定会出些什么隐蔽的怪招呢。

当商家有差异化竞争优势时,平台的流量会放大商家的优势,当商家同质化竞争时,平台的抽佣就是紧箍咒。

当商家具备规模优势时,它跟平台就是战略性合作,当商家不具备规模优势时,它就是平台的压榨对象。

这些都是事物发展的规律,不以人的意志而变化!平台提高的是资源匹配的效率,效率越高,对弱者就越不公平,但社会最终都会选择效率!

咨询热线:0577-65886666

咨询热线:0577-65886666 联系地址:浙江省瑞安市万松东路555号

联系地址:浙江省瑞安市万松东路555号 联系邮箱:raihotel@raihotel.com

联系邮箱:raihotel@raihotel.com